혹시 적금이나 예금을 하시고 계신가요?

사회 초년생은 종자돈을 모은다는 의미에서 보통 정기적금을 많이 하고 있는데 바보같은 짓입니다.

혹시 청년희망적금 같은 상품을 들고 있어서 본인은 똑똑하게 잘 하고 계신다는 생각이 드나요? 여전히 당신은 어리석은 짓을 하고 있습니다.

1. 적금의 이자 계산 방법

예금의 이자는 원금에 이자만 곱해서 계산하면 됩니다. (원금 X 금리 = 이자)

하지만 적금은 계산법이 다르다는 사실을 아시나요? 매달 이자가 다르게 나옵니다.

예를들어 연4%로 매월 50만원씩 납입하는 적금상품에 대해서 이자를 계산해 보겠습니다.

| 구 분 | 납입금액 | 계산방법 | 이자 | 납입횟수 |

| 1월 | 500,000 | 4% X 12/12 | 20,000 | 1회 |

| 2월 | 500,000 | 4% X 11/12 | 18,333 | 2회 |

| 3월 | 500,000 | 4% X 10/12 | 16,667 | 3회 |

| . . . . |

. . . . |

. . . . |

. . . . |

. . . . |

| 11월 | 500,000 | 4% X 2/12 | 3,333 | 11회 |

| 12월 | 500,000 | 4% X 1/12 | 1,667 | 12회 |

| 합 계 | 6,000,000 | 130,000 |

첫 달에는 납입금액 50만원의 4%의 이자가 발생하고, 두 번째 달에는 누적금액 100만원이 아니라 둘째달에 납입금액 50만원에 대해서 4%의 11/12만큼만의 이자만 발생합니다.

| 구 분 | 적 금 | 예 금 | 차 이 |

| 이자(6백만원 원금) | 130,000원 | 240,000원 | 110,000원 |

| 세후이자 | 108,680원 | 200,640원 | 91,960원 |

4%의 예금과 비교해서 이자가 반정도 밖에 안 되어서 실제 적금의 원금대비 이율은 2.16% 밖에 안됩니다.

여기에다 이자소득세 15.4%를 제하면 108.680원으로 1.81%의 이율이 나옵니다.

4%의 적금은 결국 1.8%의 이자를 받게된다는 얘기입니다.

2. 그럼 연금저축은 수익률이 괜찮은가?

당연히 정기적금보다 수익률이 훨씬 높죠.

S&P500은 연복리수익률이 약 10%가량 됩니다.

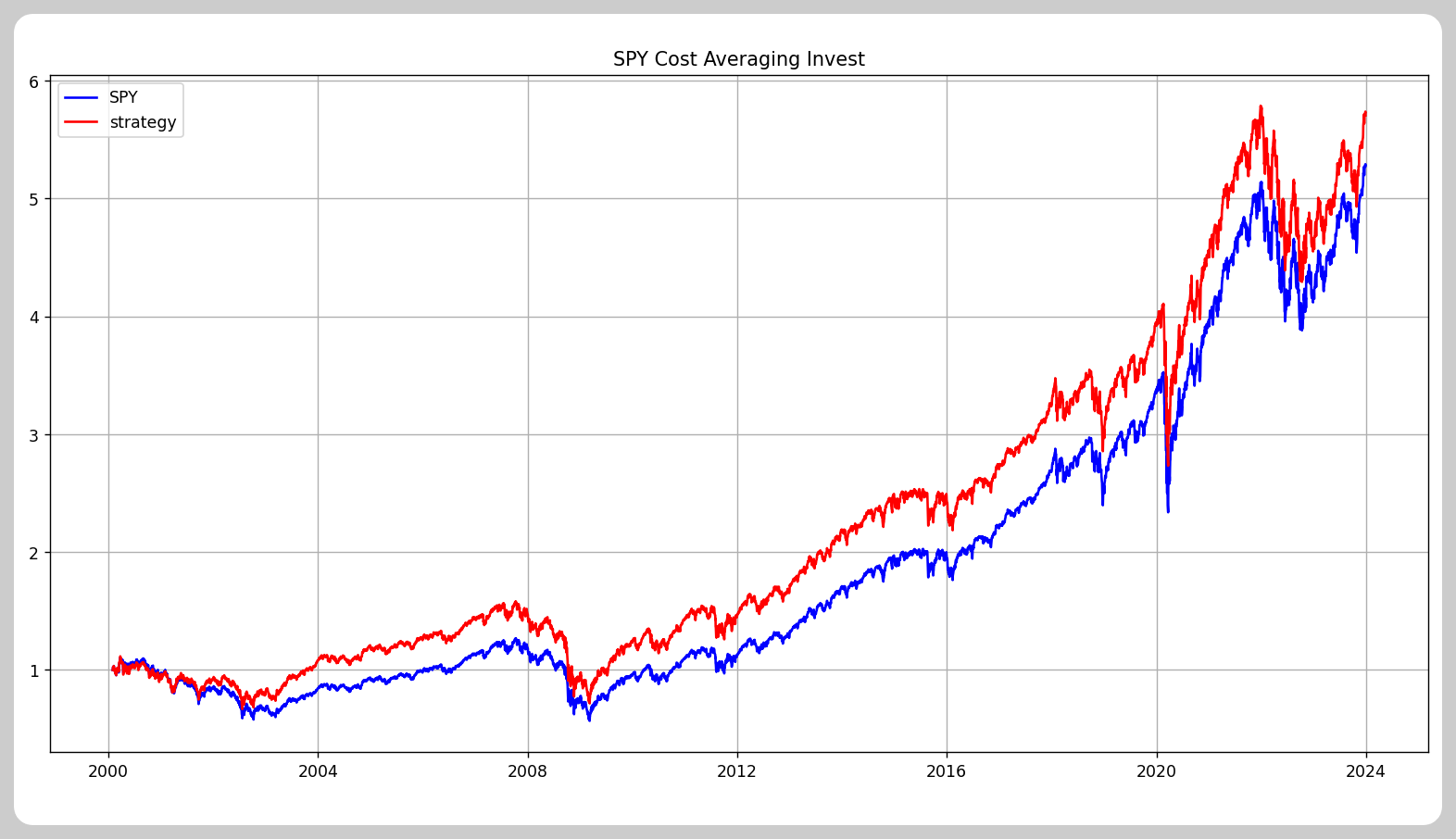

청년희망저축보다 이율이 더 높은 10%의 예금상품과 연금저축에서 S&P500을 추종하는 ETF에 각각 투자한다고 가정하고 백테스틀 해 보겠습니다.

2000년부터 2023년까지 24년간 매월 50만원씩 납입하며, 연금저축에서는 국내상장 S&P500 지수를 추종하는 ETF를 투자하고, 배당은 재투자한다고 가정해 보겠습니다.

※ 국내상장 미국ETF는 운용기간이 24년이 되지 않으니 백테스트는 SPY로 대체 하였습니다.

| 구 분 | 10%의 적금 | 연금저축 ETF(S&P500) |

| 납입원금 | 144,000,000원 | 144,000,000원 |

| 수익 | 7,800,000원 | 677,447,663원 |

| 세후수익 | 6,598,800원 | 677,477,663원 |

| 수익률 | 4.58% | 470.45% |

| 세액공제 | 없음 | 23,760,000원 |

| 최종수익률 | 4.58% | 487% + a |

24년동안 10%나 되는 이율의 적금을 부어봤자 원금대비 겨우 5%도 안 되는 이자만 발생하게 됩니다.

반면에 연금저축에서 투자한 S&P500 ETF는 470%가 넘는 수익률이 발생했습니다. 더구나 세금도 부과되지 않습니다.

또한 백테스트에서는 나오지 않았지만, 매년 세액공제 16.5%를 추가로 받을 수 있습니다. 세제액공제만 총 23,760,000원의 추가수익이 발생했습니다.

- 세액공제 : 6,000,000 X 16.5% X 24년 = 990,000원 X 24년 = 23,760,000원

그 뿐만이 아니죠. 세액공제를 받은 돈까지 재투자 한다면 수익률은 더 크게 늘어납니다.

3. 연금저축은 중도인출이 불가능 하잖아요.

연금저축은 만 55세 이후에 연금으로만 수령을 해야한다고 알고 있습니다.

반은 맞고 반은 틀린 얘기입니다.

연금저축은 1년에 1800만원까지 입금이 가능합니다. 여기에서 세액공제는 최대 600만원까지 받을 수 있어요.

1800만원 중 세액공제를 받지않은 1200만원은 아무런 불이익 없이 중도인출이 가능합니다.

세제혜택을 받은 금액과 연금저축에서 발생한 소득(이자, 배당, 차익 등)은 중도인출시 기타소득세가 부과됩니다.

| 구 분 | 납입원금 | 중도인출가능 여부 | 중도인출시 불이익 |

| 중도인출 불가능 |

18,000,000원 | - 세제혜택 받은금액(최대600만원) - 이자, 배당 등 소득금액 |

기타소득세 16.5% 과세 |

| 중도인출 가능 |

- 세제혜택을 받지 않은 납입원금 | 불이익 없음 |

4. 결혼, 이사 등 목돈이 들어가서 연금저축이 부담될 때

만약 연금저축에서 매년 600만원씩 납입하면 만 55세가 되어야 불이익 없이 돈을 뺄 수 있습니다.(단, 연금소득세 3.3%~5.5% 부과)

그래서 사회초년생들은 연금저축이 부담스러울 수 있습니다.

이럴 때는 ISA(Individual Savings Account) 계좌를 활용하면 됩니다.

이 ISA 또한 연금저축과 동일하게 계좌를 해지할 때 까지는 비과세가 적용이 됩니다.

| 구 분 | 연금저축 | ISA | |

| 일반형 (근로소득 5천만원 이상) (종합소득 3,800만원 이상) |

서민, 농어민 | ||

| 연 납입한도 | 18,000,000원 | 연 20,000,000원(최대 1억) | |

| 납입기간 | 만 55세 이후 연금으로 수령 | 최소 3년부터 최대 5년 | |

| 비과세 한도 | 연금수령시 세제혜택을 받은 원금 및 수익(이자, 배당, 차익 등)의 3.3% ~5.5% 연금소득세 부과 |

200만원 | 400만원 |

| 비과세 한도 초과분은 9.9%로 분리과세 | |||

| 중도인출 가능여부 | 세제혜택을 받지 않은 원금 | 총 납입 원금에서 횟수 제한없이 인출가능 단, 인출한 금액을 다시 납입할 수 없음 |

|

| 세액공제 여부 | 연 600만원까지 13.2%~16.5% 세액공제 | 세액공제 없음 단, ISA 만료시 연금저축으로 이전하면 이전한 금액의 10% 최대 300만원까지 추가 세액공제 가능 |

|

ISA는 의무가입기간이 3년이고 본인이 원하면 최대 5년까지 유지할 수 있습니다.(납입이 5년까지고 유지는 계속 하셔도 됩니다.)

그래서 결혼, 이사 등 이벤트가 많은 사회 초년생들이 가입하기 상당히 좋은 상품입니다.

ISA로 목돈을 마련할 때까지 잘 활용하고, 나중에 여유가 좀 생기면 연금저축을 늘려가는 방법도 있습니다.

5. 여유돈의 크기에 따른 납입순서

이 글을 읽고 계신 분들은 대부분 부자가 아니죠? 저 또한 아직 부자는 아닙니다.

그래서 부자가 될 때까지 아낄 수 있는건 최대한 아껴야 됩니다.

그 중에서 세금으로 아낄 수 있는 부분이 상당히 크다는 사실을 알고 계신가요?

은행에 예금할 때 이자가 붙으면 이자소득세 15.4%가 붙는거 알고 계시죠? 이게 은근히 큰 금액입니다.

이자가 100만원이면 16만5천원이고, 1000만원이 되면 165만원이나 됩니다.

우리는 꼴랑 이자 3~5% 받는데 나라에서는 15.4%나 불로소득으로 가져가니 너무 한다는 생각이 드네요. 차라리 벼룩에 간을 먹지.

또한 여유가 좀 있는 분들은 배당과 이자소득을 합산해서 2000만원이 넘는 경우도 있습니다. 이러면 근로소득과 합산해서 종합소득세를 부과합니다. 그러면 세금이 크게 늘 뿐만 아니라 ISA 계좌를 개설하지도 못하는 등 여러가지 불이익이 발생할 수 있습니다.

그래서 부자가 될 때까지 최대한 세금은 아끼고, 혜택은 찾아 먹을 수 있도록 전략을 만들었습니다.

(투자 또는 저금 할) 여유금액에 따라서 어떻게 투자해야 할지 정리해 보았습니다.

혼자 투자할 때

| 구 분 | 투자 전략 | 비 고 |

| 600만원 이하 | - 연금저축에 600만원 | 600만원 세제혜택(16.5% 또는 13.2%) |

| 900만원 이하 | - 연금저축에 600만원 - IRP에 300만원 |

900만원 세제혜택 (16.5% 또는 13.2%) |

| 1800만원 이하 | - 연금저축에 600만원 - IRP에 300만원 - 다시 연금저축에 900만원 |

- 900만원 세제혜택 (16.5% 또는 13.2%) - 나머지 연금저축의 900만원은 중도인출 가능 |

| 3800만원 이하 | - 연금저축에 600만원 - IRP에 300만원 - 다시 연금저축에 900만원 - ISA에 2000만원 |

- 900만원 세제혜택 (16.5% 또는 13.2%) - 나머지 연금저축의 900만원은 중도인출 가능 - ISA는 200~400만원 비과세 혜택과 9.9% 저율 분리과세 - ISA 3년이 초과되면 연금저축으로 옮기고 300만원 추가세액공제 - ISA는 해지하고 바로 만들수 있음(2천만원 추가 납입가능) |

| 3800만원 초과 | - 연금저축, IRP, ISA에 3800만원 - 나머지 돈은 일반계좌에서 투자 |

3800만원이 초과되는 돈은 미국주식투자 |

결혼을 하기 전에는 보통 혼자서 투자를 하게 됩니다.

세금혜택을 받을 수 있는 통장은 연금저축, IRP, ISA입니다. 여기에서 IRP는 개인연금저축 계좌인데, 단점이 있습니다.

채권이 50%이상 포함된 금융상품을 안전자산으로 분류하였는데 IRP는 이 안전자산의 비율을 30% 이상으로 정해 놓았습니다.

그래서 S&P500 ETF는 70% 밖에 사지 못합니다. 더구나 이 안전자산이라는 놈이 수익은 커녕 매달 손실만 발생시키고 있습니다.

또한, IRP는 중도인출 자체가 불가능합니다. 세제혜택을 받지 않은 금액을 인출하려고 하더라도 계좌를 해지해야 합니다. 그러면 16.5%의 기타소득세가 부과됩니다.

이러한 단점들에도 불구하고 IRP는 매년 최대 900만원까지 세액공제를 해주니깐 포기할 수가 없죠? 그래서 IRP는 연 최대 300만원만 납입하시기 바랍니다. 그냥 공식입니다. 외우세요.

연 투자금액이 3800만원이 넘어가시는 분들은 더이상 세제혜택을 받을 수 있는 방법이 없습니다. 이 정도 돈을 투자하시면 어느정도 세금은 내셔야죠.

농담이고요. 어차피 연금저축, ISA, IRP에 투자한 3800만원이 분리과세가 되기 때문에 부자가 아닌 이상 종합소득세 걱정은 안 하셔도 됩니다. 그냥 미국주식 사세요.

국내상장 해외ETF는 차익실현시 배당소득세로 부과됩니다. 얘를들어 타이거나스닥100을 샀는데 차익이 2100만원 나온다면 종합과세 대상자가 되는겁니다.

반면 미국주식 직구는 양도소득세로 부과되기 때문에 종합소득세 과세를 피할 수 있습니다.

부부가 투자할 때

| 구 분 | 투자 전략 | 비 고 |

| 1200만원 이하 | - 각각 연금저축에 600만원 | 1200만원 세제혜택(16.5% 또는 13.2%) |

| 1800만원 이하 | - 각각 연금저축에 600만원 - 각각 IRP에 300만원 |

1800만원 세제혜택 (16.5% 또는 13.2%) |

| 3600만원 이하 | - 각각 연금저축에 600만원 - 각각 IRP에 300만원 - 각각 다시 연금저축에 900만원 |

- 1800만원 세제혜택 (16.5% 또는 13.2%) - 나머지 연금저축의 1800만원은 중도인출 가능 |

| 7600만원 이하 | - 각각 연금저축에 600만원 - 각각 IRP에 300만원 - 다시 각각 연금저축에 900만원 - 각각 ISA에 2000만원 |

- 1800만원 세제혜택 (16.5% 또는 13.2%) - 나머지 연금저축의 1800만원은 중도인출 가능 - ISA는 각각 200~400만원 비과세 혜택과 9.9% 저율 분리과세 - ISA 3년이 초과되면 연금저축으로 옮기고 각각 300만원 추가세액공제 - ISA는 해지하고 바로 만들수 있음(각각 2천만원 추가 납입가능) |

| 7600만원 초과 | - 연금저축, IRP, ISA에 각각3800만원 - 나머지 돈은 일반계좌에서 투자 |

7600만원이 넘는 돈은 미국주식 투자 |

부부가 함께 투자하면 매년 최대 7600만원까지 세제혜택을 받을 수 있습니다. 확실히 세제혜택이 크죠?

이런경우 1년에 1억이 넘는 금액을 투자하더라도 종합소득세를 피할 수 있습니다.

목 차

0. 다들 퇴직하면 월 1,000만원씩 들어오죠?

1. 결국 쓸모없는 재테크 공부만 했네요.

2. 돈이 있어야 할 확실한 이유

3. 재테크는 무슨... 그냥 비트코인이나 사세요

4. 300백만원 월급은 OO억원 자산가와 맞먹는 사실 아세요?

5. 도대체 개념은 있나요? 복리개념.

6. 95% 이상이 주식투자에 실패하는 이유

7. 숨만 쉬어도 돈이 들어오네. 인덱스 펀드

8. 종자돈 모으기의 정석

9. 자산을 분배하면 효과가 있을까?

10. 금을 투자하라고? 개소리는 그만 접어 두시길...

11. 서민은 부동산으로 돈 벌기 힘들지.

12. 그래서 어떻게 투자하면 되나요?

'돈을 벌기 위한 자료 > 은퇴준비 완벽가이드' 카테고리의 다른 글

| 10. 금을 투자하라고? 개소리는 접어 두시길... (6) | 2024.08.28 |

|---|---|

| 9. 자산을 분배하면 효과가 있을까? (3) | 2024.08.26 |

| 7. 숨만 쉬어도 돈이 들어오네. 인덱스 펀드 (4) | 2024.08.21 |

| 6. 95% 이상이 주식 투자에 실패하는 이유 (3) | 2024.08.19 |

| 5. 도대체 개념은 있나요? 복리개념. (4) | 2024.08.15 |

댓글