내가 생각하는 것은 이미 주가에 반영되어 있는 경우가 많습니다. 뒤늦게 생각해서 마치 내가 처음 발견한 것 같이 생각하고 투자를 하는 경우가 있습니다. 나중에 주식으로 손실을 보는 순간에 뒤 늦게 깨닫게 됩니다.

회사에서 퇴근하고 나오면 많은 사람들이 인도에 보도블럭까지 나와서 술을 먹고 있습니다. 7시 정도인데 술집에는 빈 자리를 찾을 수가 없습니다. 회식을 가도 마찬가지입니다. 예약을 하지 않으면 한참을 기다리던지 수십군데 술집을 찾아 다녀야지 10명 남짓 직원들의 회식자리가 나옵니다.

불과 몇 달전까지만 하더라도 술집은 빈자리가 넘쳐났고, 지하철은 텅텅 비었습니다. 어느 순간부턴가 지하철은 숨쉴공간 없이 사람들로 빼곡했고, 길거리 술집들은 마치 축제를 하듯 매일 저녁 왁자지껄합니다.

이 순간 저는 술에 주목했습니다. 모두들 테슬라(테라 + 참이슬)를 찾고 있는 모습을요. 그리고는 바로 하이트진로를 매수했습니다. 저는 제가 맨 먼저 안다고 착각했습니다. 결국 손실이 -10%를 넘어가면서 제 아이디어가 늦었다는 사실을 깨닫게 되었습니다.

그래도 미련은 남았는지 손절을 하면서도 '하이트진로홀딩스'를 매수하게 되었습니다.

우리나라에서 홀딩스, 즉 지배회사 주식은 잘 올라가지 않습니다. 이건 누구나 다 아는 상식이지요. 그런데 그놈의 미련 때문에 샀습니다. 한 마디로 갈아탄거죠. 왜냐하면 배당을 주기 때문입니다. 그것도 하이트진로 보다 더 많이 주기 때문이죠. 그런데 사기 전에 분석을 했을까요? 당연히 안 했죠. 뇌동매매 했습니다. 이놈의 본능은 왜이리 강한지 항상 감에 이끌려서 매수를 하고 그 다음에 분석을 시작합니다.

그래프가 데칼코마니가 아니네요. 뭔가 아름다움과는 거리가 머네요. 다행인 점은 DIV가 최근에 가장 높다는 사실입니다. 사실 이것 때문에 샀어요.

당연히 배당금은 들쭉날쭉 했죠. 다행히 2017년 부터는 배당이 계속 늘었습니다. 그럼 앞으로는 어떻게 될까요? 잘 모르겠습니다.

최고 배당수익률은 4.54인데 최근이 4.35이네요. 고점이네요. 이건 마음에 듭니다.

주가도 최저가가 6,460원인데 최근이 10,350원이며, 최고가는 24,250원입니다. 가격만 보더라도 높은 편은 아닌 것 같습니다.

영업흐름은 20년동안 계속 플러스로 나오네요. 특히나 작년 영업흐름이 재작년의 2배를 달성했습니다. 그런데 EPS는 21년 대비 반으로 줄었네요. 그럴수도 있죠. 작년 외상매출이 올해 현금으로 들어올 수도 있잖아요. 그러고보니 영업흐름이 가끔씩 많이 올라가는 해가 있네요. 왜 그럴까요?

매출액은 2014년 ~ 2018년까지 정체하다가 2019년부터 늘었네요. 2021년은 2020년 대비 줄었습니다.

PSR은 항상 1 미만을 유지하고 대략 0.1 ~ 0.19 사이를 오가는 것 같습니다. 이자보상 배율도 높지 않고, 영익률도 1자리를 이룹니다. 지배 ROE는 가끔 손실로 표시되는 경우가 있네요. 손실이 나도 배당을 주네요.

여기까지만 보더라도 그닥 투자하기 좋은 회사는 아닌 것 같네요.

올 3분기까지 매출누적액은 1조 8,794억 정도 됩니다. 단순 계산을 했을때 올해 매출은 2조 5,058억원 정도 예상됩니다. PSR은 대락 0.098 정도가 나오네요. 2018년과 함께 역대 가장 낮은 수치네요. 이 수치는 상장예정포함 시가총액으로 계산했습니다. 보통주로 계산한 시가총액으로 다시 계산해보면 0.096으로 더 낮아집니다.

올해 EPS도 추정해 보겠습니다. 3분기까지 EPS가 2,336원(보통주기본 및 희석주당이익)이니깐 단순 계산을 해서 3,114원 정도가 예상됩니다. 제대로 계산 된건가 모르겠네요. 보니깐 하이트진로홀딩스는 4Q에 항상 순이익이 낮게 나오네요. 그래서 다시 계산해 보겠습니다. 각 분기별 (단순 나누기로 계산한) EPS의 1/3 값만 적용해 보면 2,595원 정도가 나옵니다. 나름 보수적으로 잡았는데도 나쁘지 않습니다.

2020년과 EPS가 비슷하게 나오는데 2021년의 경우를 봤을때 배당을 줄이지는 않을 것 같습니다. 2021년은 2020년과 비교해서 EPS가 반토막이 났지만 오히려 배당은 400원에서 450원으로 12.5% 증가했습니다. 내년에도 증가하거나 최소한 유지할거라 믿습니다. 매출도 더 많아질 확률이 크고, 이익도 2020년보다 훨씬 많이 증가했기 때문에 배당을 줄일 이유는 없어 보입니다.

최대주주가 66%정도되네요. 상당히 지분율이 높습니다. 지주회사라 그렇겠죠? 박문덕이라는 분은 배당만 해도 어마무시하게 돈을 받으시겠네요. 부럽네요.

감자는 없네요.

자사주와 자사주신탁이 있네요.

이건 뭘까요?

주가안정을 위해 자사주를 매입을 하려고 자사주 신탁을 맺었는데 그걸 연장한다는 얘기입니다. 근데 제가 알지 못하는 무신 내막이 있는건 아닐까요? 자사주를 매입한다는건 좋은데 계약연장만 하고 매입을 안 할 수도 있겠네요...

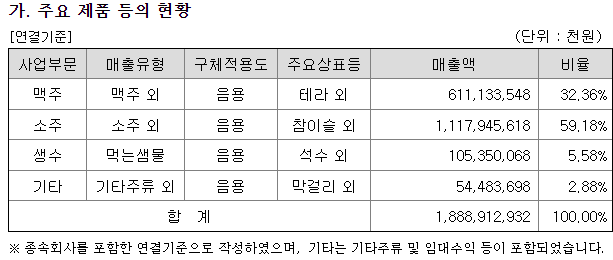

주요 제품 등의 현황에서 맥주보다 소주의 매출 비중이 훨씬 크네요. 거의 2배 정도 되네요.

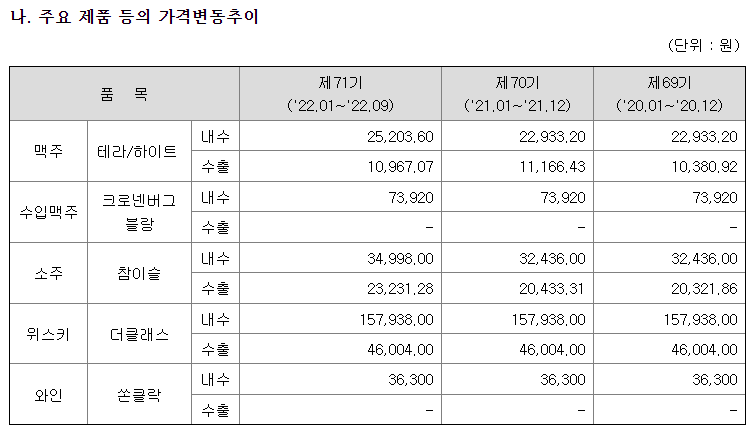

매주가격은 내수는 오르고, 수출은 내렸네요. 소주는 내수, 수출 모두 가격이 올랐습니다.

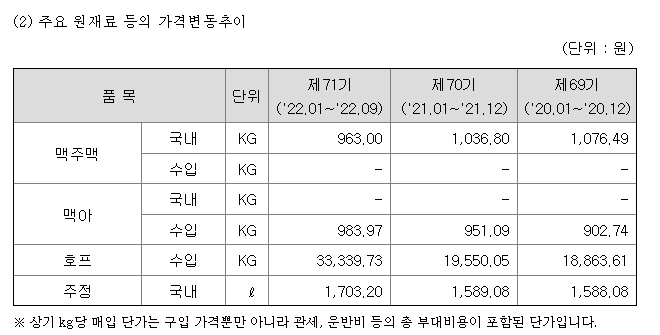

그런데 맥주의 원재료 중 맥주맥 가격은 내렸습니다. 주정은 올라갔네요. 소주 원재료는 약 7% 가격이 오르고, 판매가격도 약 7%로 올랐네요. 맥주에서는 좀 남기고 소주는 더 남는게 따로 없겠네요.

결론적은 내 생각

잘 모르겠어요.

최근 퇴근길에 많아진 술자리가 자주 보이고, 올해 매출도 작년에 비해 늘어날 확률이 높습니다. 러시아 우크라이나 전쟁으로 올라간 곡물가격은 이미 떨어졌다는 얘기는 들었습니다. 그런데 이익에 반영되고 있는지 잘 모르겠네요.

확실한 사실은 내년에 배당금이 줄어들 확률은 적고, 지금 DIV는 높아서 주가가 저가인 상태라는 것입니다.

그 외에 이 회사가 경쟁력이 높은 것 같지도 않고, 미래에 매출이 계속 늘어날 거라는 보장도 없어보입니다.

이왕 투자한건 일단 존버를 해 볼 예정입니다. 조금만 버티면 내년에 배당금 받잖아요. 이 정도 배당금이면 당분간 버틸수 있는 힘이 될 것 같습니다. 계속 지켜보다가 갑자기 매출이나 이익에 큰 변화가 생기면 그 때 행동을 취하도록 해야 겠습니다. 그때까지 추가매수도 매도도 하지 않는 'No Action' 상태를 유지해야 겠습니다.

'돈을 벌기 위한 자료 > 투자정보' 카테고리의 다른 글

| 배당주 투자 기록 - SGC에너지 (0) | 2022.12.21 |

|---|---|

| 배당주 투자 기록 - 이노션 분석 (2) | 2022.12.16 |

| 배당주 투자 기록 - 삼성전기 분석 (6) | 2022.12.12 |

| 배당주 투자 기록 - 윈스 분석 (4) | 2022.12.10 |

| 배당주 투자 기록 - 나이스디앤비 분석 (0) | 2022.12.08 |

댓글