소득이 있는 곳에 세금이 있다.

몸담고 있는 회사를 떠날때 받는 퇴직금도 세금이 있다.

이 글은 근속연수에 따른 퇴직소득세 계산법을 쉽게 알려주고

내 퇴직금의 세금이 얼마인지 쉽게 확인할 수 있도록 작성되었다.

곧 퇴직시기를 고민하거나, 퇴직소득세를 아끼고 싶은 분들이 읽으면 좋을 것 같다.

목차

1. 21년 이상 다니면 공제금액이 최대

2. 퇴직소득세 계산방법

3. 퇴직금이 1억일 경우 세금은? (퇴직소득세 계산방법)

4. 1초만에 퇴직소득세 확인하기(근속연수 및 퇴직금에 따른 퇴직소득세 테이블)

5. 퇴직소득세를 아낄 수 있는 방법

※ 본인의 퇴직소득세가 궁금하면 목차 4번을 클릭해서 바로 확인하시기 바란다.

1. 21년 이상 다니면 공제금액이 최대

근속연수에 따라 퇴직금의 세금이 달라진다는 사실을 모르는 사람들이 의외로 많은 것 같다.

퇴직소득세는 '근속연수공제'라는 항목이 있다.

즉 내가 회사에서 일한 기간만큼 세금을 깎아주는 항목이다.

근속연수 공제는 '5년이하', '10년이하', '20년이하' 그리고 '20년 초과' 이렇게 기간을 4개로 분류하고 있다.

20년을 초과하면 최대로 세금을 공제받게 된다.

| 근속연수 | 근속연수공제 |

| 5년이하 | 근속연수 X 100만원 |

| 10년이하 | 500만원 + (근속연수-5) X 200만원 |

| 20년이하 | 1,500만원 + (근속연수-10) X 250만원 |

| 20년초과 | 4,000만원 + (근속연수-20) X 300만원 |

2. 퇴직소득세 계산방법

퇴직소득세를 계산하는 순서는 아래와 같다.

1. 퇴직급여액에서 비과세 소득을 뺀다.

2. 근속연수를 공제한다.

3. 환산급여를 계산한다.

4. 환산급여를 공제한 퇴직소득세를 계산한다.

5. 퇴직소득과세표준을 적용한다.

6. 퇴직소득을산출세액을 구한다.

말로만 설명하니 어려운 세금 산출식이 더욱 어려워 보인다.

퇴직금 1억일 경우 퇴직소득세가 얼마가 되는지 직접 계산해 보자.

3. 퇴직금이 1억일 경우 세금은? (퇴직소득세 계산방법)

1) 근속연수에 따른 공제를 계산한다.

근속연수에 따른 공제금액은 '1. 21년 다니면 공제금액이 최대' 부분을 참고하시기 바란다.

20년을 초과할 경우 근속연수공제는 아래와 같이 계산한다.

근속연수공제 : 4,000만원 + (21년 - 20) X 300만원 = 4,300만원

2) 환산급여 구하기

환산급여는 퇴직금에서 위에서 계산한 '근속연수공제'를 빼주고 12를 곱한 다음 근속연수를 나눠주면 된다.

환산급여 : (1억 - 4,300만원) X 12 ÷ 21년 = 32,571,428원

3) 환산급여 공제

환산급여공제는의 금액(2)번에서 구한 환산급여)에 따라 공제액이 따르다.

급여 금액에 따른 공제액은 아래의 표와 같이 계산한다.

환산급여공제 : 800만원 + (32,471,428원 - 800만원) X 60% = 22,742,856원

과세표준은 환산급여에서 환산급여공제를 빼주면 된다.

과세표준 : 32,571,428원 - 22,742-856원 = 9,828,572 원

| 환산급여 | 환산급여공제 |

| 800만원 이하 | 전액공제 |

| 7,000만원 이하 | 800만원 + (환산급여 - 800만원) X 60% |

| 1억원 이하 | 4,520만원 + (환산급여 - 7,000만원) X 55% |

| 3억원 이하 | 6,170만원 + (환산급여 - 1억원) X 45% |

| 3억원 초과 | 15,170만원 + (환산급여 - 3억원) X 35% |

4) 환산산출세액 구하기

환산산출세액은 위에서 구한 과세표준에 기본세율을 곱하고 누진공제액을 빼주면 된다.

환산산출세액 = (과세표준 X 기본세율) - 누진공제액

※ 퇴직금 1억에 21년 근무의 경우는 과세표준이 1,400만원 이하이기 때문에 별도의 누진공제액은 없다.

환산산출세액 = ( 9,828,572 원 X 6%) = 589,714원

| 과세표준 | 세율 | 누진공제액 |

| 1,400만원 이하 | 6% | - |

| 5,000만원 이하 | 15% | 1,260,000원 |

| 8,800만원 이하 | 24% | 5,760,000원 |

| 15,000만원 이하 | 35% | 15,440,000원 |

| 30,000만원 이하 | 38% | 19,940,000원 |

| 50,000만원 이하 | 40% | 25,940,000원 |

| 100,000만원 이하 | 42% | 35,940,000원 |

| 100,000만원 초과 | 45% | 65,940,000원 |

5) (최종)산출세액 구하기

최종 산출세액은 환산산출세액에서 12를 나누고, 근속연수를 곱하면 된다.

최종 산출세액 = 환산산출세 ÷ 12 X 근속년수

최종 산출세액 : 589,714원 ÷ 12 X 21 = 1,031,999원

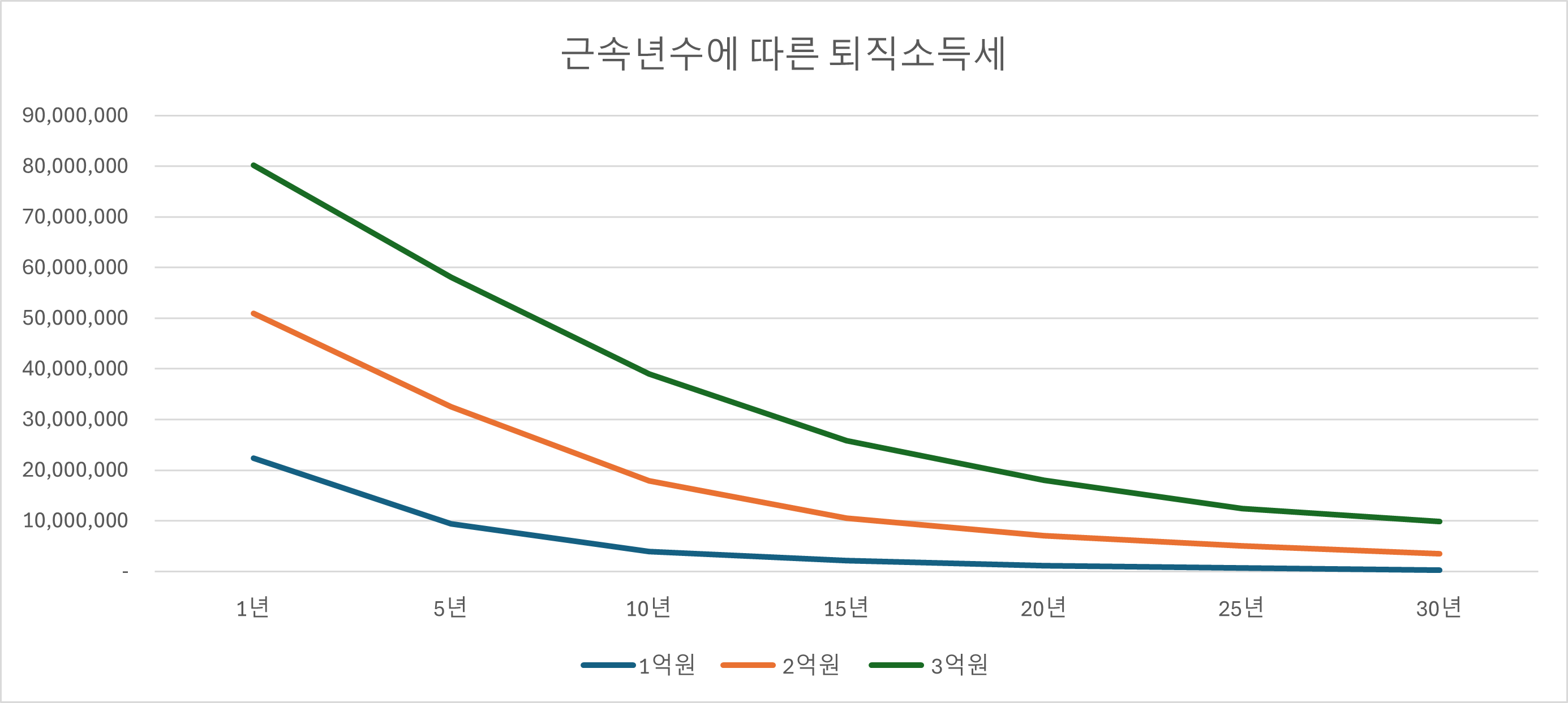

4. 1초만에 퇴직소득세 확인하기(근속연수 및 퇴직금에 따른 퇴직소득세 테이블)

이렇게 복잡한 퇴직소득세를 일일이 계산하기는 너무나 번거롭다.

그래서 퇴직금액 및 근속연수에 따른 퇴직소득세 테이블을 아래와 같이 만들었다.

위의 그래프를 보면 근속년수가 길수록 퇴직소득세가 줄어든다는 사실을 알 수 있다.

퇴직소득세 계산기와 테이블은 (아래링크) 공지사항에서 다운로드가 가능하다.

https://dotsnlines.tistory.com/notice/1170

퇴직소득세 계산기와 테이블 무료 제공

퇴직소득세를 쉽게 계산할 수 있도록 엑셀파일을 제공합니다. 아래 내용을 참고하셔서 첨부된 엑셀파일을 다운로드 받아서 사용하시면 됩니다. 1. 퇴직소득세 테이블 퇴직금과 근속연수를

dotsnlines.tistory.com

5. 퇴직소득세를 아낄 수 있는 방법

회사를 오래 다닌 방법 외에도 퇴직소득세를 줄일 수 있는 방법이 있다.

퇴직금을 퇴직연금으로 수령하는 것이다.

그러면 퇴직소득세의 30% (10년 이후에는 40%) 감면을 해준다.

예를들어 근속년수 21년에 퇴직금을 1억원을 받았다고 가정해보자.

퇴직금은 1,031,999원이 나온다.

만약 IRP에서 퇴직연금으로 수령하게 되면 70%(1,031,999 X 0.7)인 722,399원만 소득세를 내면 된다.

자세한 방법은 향후 별도의 포스트에서 설명 하도록 하겠다.

'돈을 벌기 위한 자료 > 개인연금과 퇴직 그리고 절세' 카테고리의 다른 글

| ISA 만기 후 연금저축으로 이전하기 전 꼭 읽어보세요. (0) | 2025.02.04 |

|---|---|

| IRP 안전자산 30%는 어떤 것을 사야 할까? (4) | 2025.02.02 |

| ETF 이름으로 1초 만에 암호같은 상품명 쉽게 읽는 법 (0) | 2025.01.22 |

| 개인연금 상위 1%는 자산규모 얼마일까? (0) | 2025.01.20 |

| (개인연금 상위 1%가 알려주는) IRP와 연금저축펀드 중에 가입해야 하는 것은? (0) | 2025.01.19 |

댓글