기록을 하지 않으니 계속 잊어버리는 것 같습니다.

23.6.9 기준 분석내용입니다.

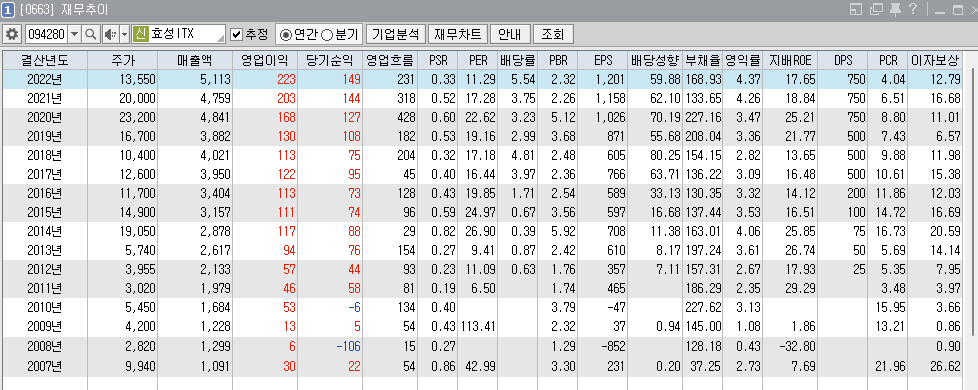

시가배당률이 5.77 입니다. 10년 내 최고 배당률은 5.93으로 현재가격이 저가 부근에 있다고 판단이 됩니다.

연도 : 2012 / 배당금 : 25

연도 : 2013 / 배당금 : 50

연도 : 2014 / 배당금 : 75

연도 : 2015 / 배당금 : 100

연도 : 2016 / 배당금 : 200

연도 : 2017 / 배당금 : 500

연도 : 2018 / 배당금 : 500

연도 : 2019 / 배당금 : 500

연도 : 2020 / 배당금 : 750

연도 : 2021 / 배당금 : 750

연도 : 2022 / 배당금 : 750

배당금은 꾸준히 늘어 왔습니다. 앞으로도 당장 배당을 줄이거나 없애지는 않을 것으로 보입니다.

10년내 PER 최소값은 10.36이고, 현재는 10.36입니다. PBR은 1.46이 최소값이고, 현재는 2.18입니다.

현재 주가가 저평가 되었는지를 판단하기에 DIV, PER, PBR만 고려하면 확실히 싸다고 얘기할 수 있습니다.

재무추이를 봤을때는 특이한 점이 몇 개 있습니다.

우선 시가총액이 1,501억인데, 매출액이 5배인 5,113억 입니다. 그래서 PSR이 상당히 낮게 나옵니다.

작년 매출기준으로 현 시점에서의 PSR을 구하면, 0.29로 2011년과 2012년을 제외하고는 가장 낮은 수치를 보입니다.

영익률이 상당히 낮습니다. 나중에 좀 더 봐야겠지만, 사업 자체에 경쟁이 심한게 아닐까 하는 생각이 드네요. 그런데 ROE는 상당히 높은 편입니다.

자본총계가 상대적으로 적어서 그런 것 같습니다.

자본을 보다보면 이익잉여금이 482억이나 됩니다. 자본총계 중 68.5%의 비중을 차지하고 있습니다. 당연히 법정준비금 외에 미처분이익잉여금의 비중이 상당히 큽니다.

이렇게 이익잉여금이 계속 쌓이다보면 ROE 수치는 낮아질 수 밖에 없습니다. 그러니 배당금을 계속 늘리는 방향으로 이익잉여금을 소진하지 않을까 하는 기대가 됩니다.

5년 간 자본금 변동은 없습니다. 저는 이 부분을 상당히 중요하게 생각합니다. 주식이 늘면 희석되어 주가가 떨어지게 되고, 감자를 한다는 것은 회사에 좋지 않은 일이 있다는 것을 의미하기 때문입니다.

이 기업의 부채율은 상당히 높습니다. 부채의 성격을 봐야 알겠지만, 부채비율이 높으면 금리가 올라가거나 경기가 안 좋아지면 회사가 위험해 질 수 있습니다.

다행히 부채에서 차입금 비중은 낮은 편입니다. 차입금이 이자가 나가는 부채니깐 조심해야 하는거구요. 나머지 부채는 회사의 존폐에 중요한 요인으로 보이지 않습니다. 차입금은 23년 1분기 보고서 기준으로 104억이고 분기 영업이익은 50억입니다. 하지만 금융비용이 5억이니 이자를 못내서 힘들것 같지는 않습니다.

부채중 가장 큰 부분이 매입채무 및 기타채무입니다. 매입채무는 원료나 외주금액을 지급하지 않은것을 부채로 잡아놓은 겁니다. 이자가 없는 부채죠. 그 다음으로 눈에 띄는 부채는 '순확정급여부채'입니다. 이것은 퇴직금을 부채로 잡은건데, 이 또한 이자가 나가지 않으니 걱정할만한 것은 아닌것으로 판단됩니다.

리스부채는 건물, 차량운반구라고 나오는데 이 부분은 다음에 좀 더 알아보도록 하겠습니다.

'돈을 벌기 위한 자료 > 투자정보' 카테고리의 다른 글

| 투자종목 관리를 위한 스크래핑 코드(엑셀, 파이썬) (1) | 2023.09.04 |

|---|---|

| 효성ITX 094280 - 2 (3) | 2023.06.13 |

| 23년 5월 4일 기준 배당 투자 종목 필터링 (0) | 2023.05.10 |

| 부채비율이 중요한 이유 (4) | 2023.02.08 |

| 일본 엔화 환율 투자 분석 (4) | 2023.02.01 |

댓글