강환국 님의 '할수있다 퀀트투자'를 읽고나서 파이썬으로 만들어 보았다.

여러 조건을 백테스트 해 보았고, 이 조건이 가장 괜찮았다.

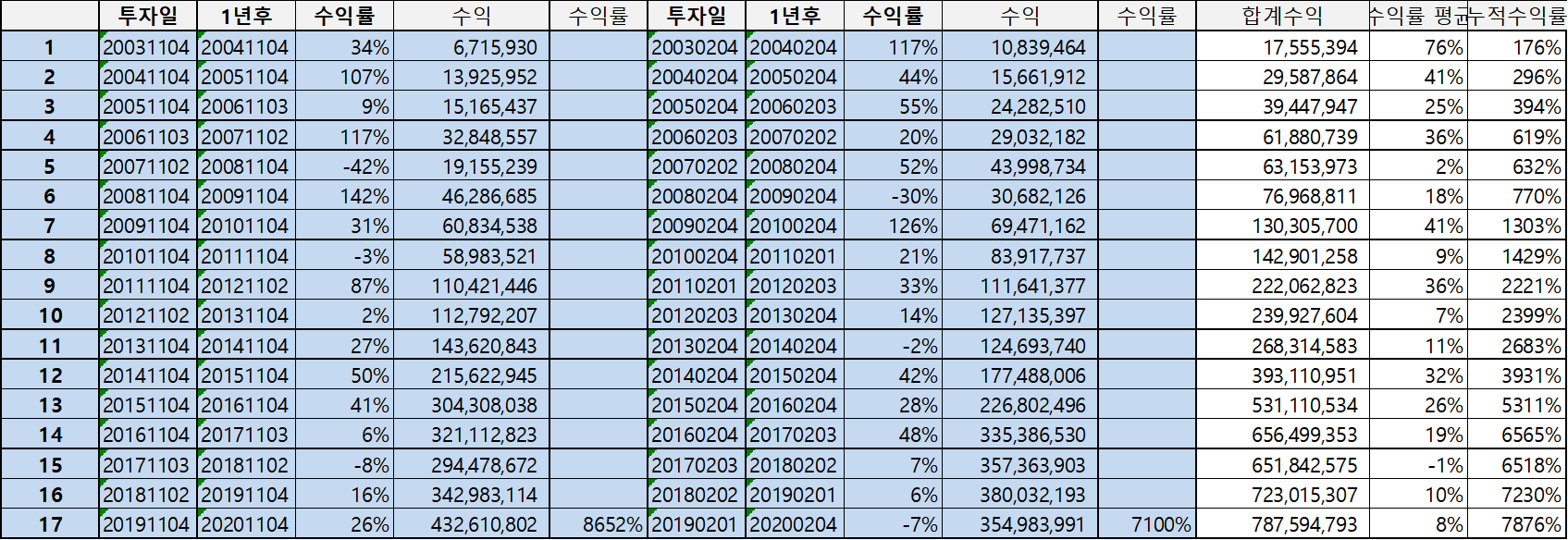

2003년부터 매월 11월 4일 즈음에 매수를 하고, 1년 후 매도 후 다시 매수하는 방법으로 17년간 백테스틀 해 보았다.

수익률이 8652% 즉, 원금의 86배가 된다. 하지만 문제는 손실이 많이 발생하는 해도 있다는 사실이다. 복리 수익률로 실컷 자금을 불렸지만, -42% 손실이 발생하면 정말 견디기 힘들 것 같다.

그래서 11월과 더불어 2월에도 분산해서 투자하는 방법을 생각했다. 그러니 가장 손실이 많이 발생한 해는 -1%로 견딜만한 수준이 되었다. CAGR도 11월만 하면 30%이지만, 2월까지 같이 하더라도 29%로 차이가 거의 없다.

저 PER, 저 PBR, 저 PER X 저 PBR, 고 DIV(배당수익률) 등 여러 케이스를 해 보았지만, 이 조건이 제일 괜찮다.

신기하게도 저 PBR X 저 DPS 가 왜 수익이 좋게 나온지는 나도 잘 모르겠다. DIV(배당수익률)을 한다는 것이 실수로 DPS(주당 배당금)으로 했는데, 수익이 좋게 나왔다. 내 논리로는 설명이 되지 않지만, 사실이 이러니깐 이렇게 실제 투자를 시작했다.

코드를 보면 알겠지만, 거래량이 없는 종목은 제외하였고, 주식수가 변동된 것은 보수적으로 보정해 주었다.

그럼에도 불구하고 실제 투자에서는 변수가 발생한다. 하지만, 큰 흐름에 영향을 줄 수준은 아닌 것 같다.

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

|

from pykrx import stock

import pandas as pd

import numpy as np

import os

import time

# 백테스트 할 날짜를 생성하기

def make_date_list(m, d):

date_list = []

for y in range(2003, 2021):

day = str(y) + str(m) + str(d)

b_day = stock.get_nearest_business_day_in_a_week(date=day) #휴일이면 근처의 영업일로 변경

date_list.append(b_day)

return date_list

# 연도별 수익률 구하기

def row_pbr_dps(date, date2):

codes = stock.get_market_ticker_list(date, market='ALL')

corp = []

for code in codes:

name = stock.get_market_ticker_name(code)

corp.append([code, name])

df1 = pd.DataFrame(data=corp, columns=['code', '종목명'])

df1 = df1.set_index('code')

df_f = stock.get_market_fundamental_by_ticker(date=date, market='ALL') # PER, PBR, DIV,... : KRX 우선가져오기

df_c = stock.get_market_cap_by_ticker(date=date, market='ALL') # 종가

df_c2 = stock.get_market_cap_by_ticker(date2, market='ALL') # 1년 후 종가

time.sleep(1)

df_c2 = df_c2[['종가', '상장주식수']]

df = pd.merge(df1, df_c, left_index=True, right_index=True)

df = pd.merge(df, df_f, left_index=True, right_index=True)

df = pd.merge(df, df_c2, left_index=True, right_index=True)

df = df[['종목명', '종가_x', '상장주식수_x', 'PBR', 'DPS', '종가_y', '상장주식수_y', '거래량']]

df.columns = ['종목명', '종가', '상장주식수', 'PBR', 'DPS', '1년후종가', '1년후상장주식수', '거래량']

df['상장주식수변동'] = df['1년후상장주식수'] - df['상장주식수']

df = df[df['PBR'] > 0] # PBR 0이상만 구하기

df['pbr_rank'] = df['PBR'].rank()

df = df[df['DPS'] > 0]

df['dps_rank'] = df['DPS'].rank()

df['pbr_dps'] = df['pbr_rank'] + df['dps_rank']

df['pbr_dps_rank'] = df['pbr_dps'].rank()

df = df.sort_values(by='pbr_dps_rank')

df = df[df['거래량'] > 0] # 거래량이 0 이상인 종목만 구하기

df = df.iloc[:30] # 종목개수

df['수익'] = df['1년후종가'] - df['종가']

df['수익'].loc[df['상장주식수변동'] < 0] = df['1년후종가'] * (1 + df['상장주식수변동'] / df['상장주식수']) - df['종가']

df['수익률'] = (df['수익'] / df['종가'])

df['투자년도'] = np.array([date] * len(df))

p = df['수익률'].mean()

result = []

result.append([date, date2, p])

df_t = pd.DataFrame(data=result, columns=['투자일', '1년후', '수익률'])

return df, df_t

# 투자 시작년도부터 마직막 년도까지 반복

def inverst_years(date_list):

for n in range(len(date_list)):

if n < len(date_list)-1:

date = date_list[n]

date2 = date_list[n+1]

if n == 0:

df_t = row_pbr_dps(date, date2)[1]

df = row_pbr_dps(date, date2)[0]

else:

df_t = pd.concat([df_t, row_pbr_dps(date, date2)[1]])

df = pd.concat([df, row_pbr_dps(date, date2)[0]])

path2 = origin_path + folder_name + '\\저PBR_DPS(' + m + '월' + d + '일)_거래량 0이상_30개_All Market.xlsx'

df.to_excel(path2)

return df_t

print(df_t)

test_days = ['4', '27'] # 매월 매수/매도일

for d in test_days:

origin_path = 'C:\\Users\\passi\\Desktop'

folder_name = '\\PBR_DPS백테스트(매월' + d + '일)거래량 0이상(30개)_All Market'

os.mkdir(origin_path + folder_name)

# 월별로 테스트를 반복하여 결과 얻기

for m in range(12):

if m == 0:

m = '01'

# 연도별 날짜 List 만들기

date_list = make_date_list(m, d)

# 백테스트 구동하기

df_t = inverst_years(date_list)

else:

m += 1

m = '0' + str(m)

m = m[-2:]

print(m)

#연도별 날짜 List 만들기

date_list = make_date_list(m, d)

#백테스트 구동하기

df_t = pd.concat([df_t, inverst_years(date_list)])

path = origin_path + folder_name + '\\저PBR_DPS 백테스트(종합 매월'+ d + '일 투자) 거래량 0이상 30개.xlsx'

df_t.to_excel(path)

|

cs |

728x90

'파이썬(Python) > 퀀트투자' 카테고리의 다른 글

| 파이썬 퀀트투자 쉽게하기 - 8. 모듈가져오기 (2) | 2021.12.20 |

|---|---|

| 퀀트투자 종목 스크리닝 파이썬 코드 (0) | 2021.12.15 |

| 파이썬 퀀트투자 쉽게 하기 - 7. 파이썬 기초 (6) | 2021.12.13 |

| 파이썬 퀀트투자 쉽게하기 - 6 파이썬(Python) 설치하기 (4) | 2021.12.03 |

| 파이썬 퀀트투자 쉽게하기 - 5 파이썬(Python) 이란? (0) | 2021.12.01 |

댓글