미국 주식이나 ETF를 투자하면 수익을 실현한 금액에 대해서 양도소득세를 부과합니다.

매년 손익통산(수익과 손실을 더해서)을 한 후 수익의 250만원을 제한 나머지 금액에 22%의 양도소득세를 부과합니다.

22%는 적은 금액은 아니죠? 1억의 수익이 있으면 2천2백만원이 세금으로 나간다고 하니 절대 가볍게 여길 사항은 아닙니다.

그렇다고 국내상장 해외주식을 투자한다면 배당소득세가 부과되어 금융소득 종합과세 대상자가 되면 세율이 최고 45%까지 올라가고 건보료가 올라가는 등 여러가지 불이익이 발생합니다.

세금문제 참 어렵죠?

일단, 지난번 포스트에서 얘기한 QQQ와 SCHD의 최적의 조합에서 양도소득세를 적용하면 수익이 어떻게 바뀔지 살펴 보도록 하겠습니다.

| 구 분(QQQ:SCHD 비율) | CAGR(%) | MDD(%) | 총수익률(%) |

| 1 : 9 | 7.0 | -32.1 | 126 |

| 2 : 8 | 7.5 | -33.5 | 137 |

| 3: 7 | 7.9 | -30.9 | 149 |

| 4 : 6 | 78.3 | -30.4 | 160 |

| 5 : 5 | 8.7 | -29.9 | 172 |

| 6 : 4 | 9.1 | -29.4 | 184 |

| 7 : 3 | 9.3 | -28.9 | 197 |

| 8 : 2 | 9.9 | -29.0 | 210 |

| 9 : 1 | 10.3 | -31.2 | 223 |

지난 포스트에서 QQQ와 SCHD의 비율별 CAGR과 MDD의 변화를 확인할 수 있었습니다. 예상과 다르게 QQQ 비율이 높아지면 CAGR은 높아지고 MDD는 낮아지는 효과를 확인할 수 있었습니다.

그런데 양도소득세를 고려하지 않은 결과입니다.

복리의 효과를 누리기 위해서는 손실이 나면 안 됩니다. 세금도 일종의 손실이기 때문에 복리수익률을 갈가먹게 됩니다.

백테스트 조건

1. QQQ와 SCHD를 5:5 비율로 매월 리밸런싱을 합니다.

2. 초기자산은 $2,000이고, 매월 $1,000씩 추가금이 투입됩니다.(리밸런싱은 추가금이 투입된 기준입니다.)

3. 배당수익은 재투자를 한다고 가정했습니다.

4. 매매수수료는 0.25%, 매당수수료는 15.4%를 반영했습니다.

5. 기간은 QQQ와 SCHD 중 상장일이 늦은자산을 기준으로 2023년 12월 31일까지입니다.

6. 연도별 이익과 손실을 합쳐서 250만원이 넘는 금액에 대해서는 22% 세금을 제하고 마지막날 자산을 조정하였습니다.

※ 연간 운용수수료는 ETF가격에 포함되었기에 별도로 고려하지 않았습니다.

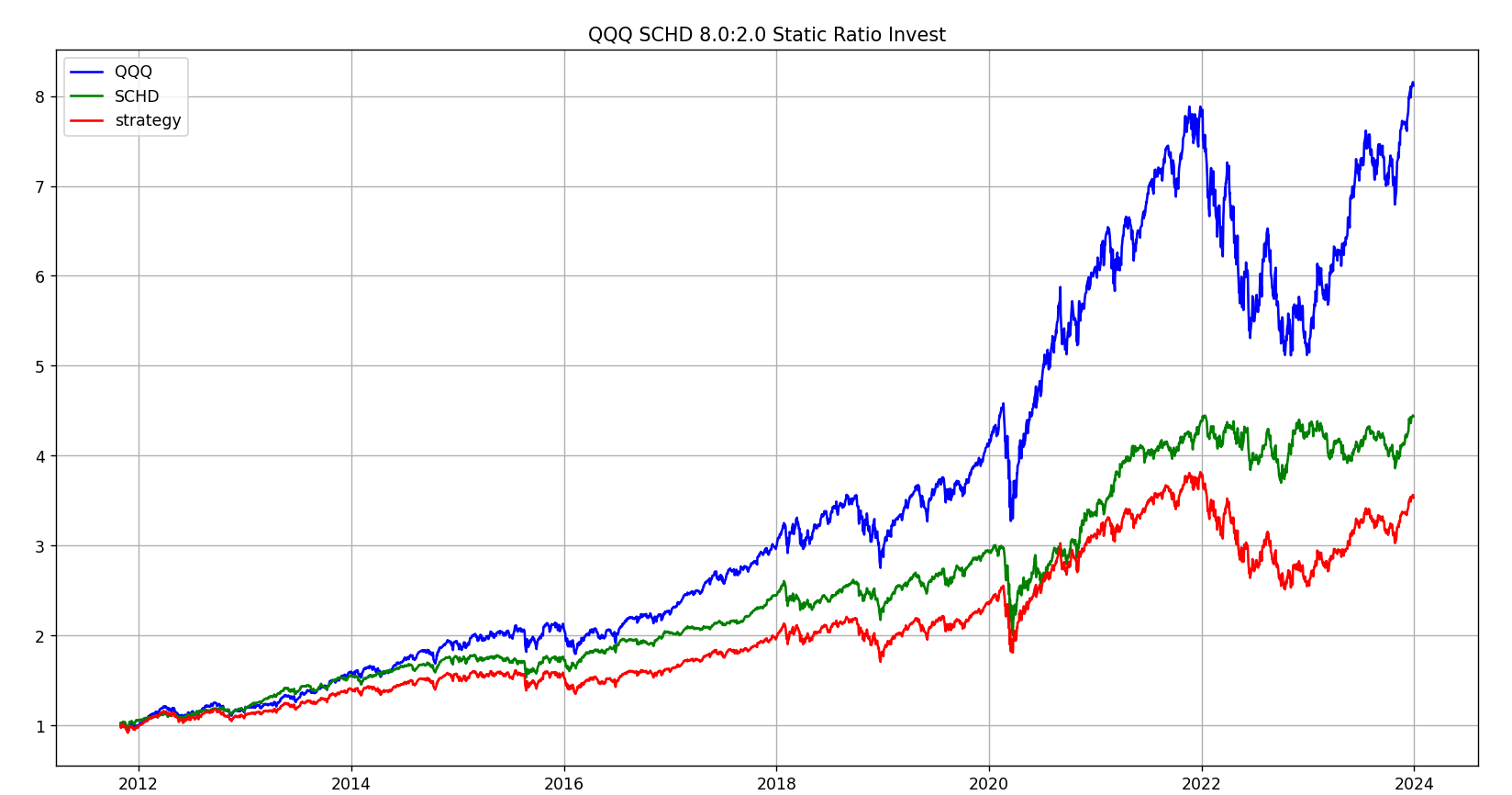

| QQQ : SCHD(8:2조건) | 양도세 적용전(%) | 양도세 적용후(%) |

| CAGR | 9.9 | 9.9 |

| MDD | -29.0 | -29.0 |

| 총 수익률 | 210 | 210 |

재미있네요. 양도세가 적용되었는데도 CAGR, MDD, 총 수익률이 양도세가 적용되기 전과 결과값이 동일하게 나왔습니다.

어떻게 된 일일까요?

년도별 실현손익을 확인해 보도록 하겠습니다.

2011년 실현손익: 0.0

2012년 실현손익: 0.0

2013년 실현손익: 0.0

2014년 실현손익: 1,795.0

2015년 실현손익: 0.0

2016년 실현손익: 9,977.0

2017년 실현손익: 23,588.0

2018년 실현손익: 5,891.0

2019년 실현손익: 32,162.0

2020년 실현손익: 267,847.0

2021년 실현손익: 1,295,815.0

2022년 실현손익: 182,692.0

2023년 실현손익: 1,724,821.0

위의 실현손익 금액은 매도당시 원화로 환산된 금액입니다.

실현이익이 250만원을 넘었을때가 없었네요. 그래서 양도소득세 금액이 0원이 되었고, 양도세가 적용되지 않은 백테슽와 동일한 결과값이 나온거네요.

투자금액이 낮아서 그런 것 같은데 초기 투자금액을 2만달러로 하고 매월 1천달러씩 분할매수를 한다는 가정하에 다시 백테스트를 진행해 보겠습니다.

| QQQ : SCHD(8:2조건) | 양도세 적용전(%) | 양도세 적용후(%) |

| CAGR | 11.1 | 11.1 |

| MDD | -29.5 | -29.5 |

| 총 수익률 | 253 | 253 |

초기투자금액 2만달러, 월1천달러 분할매수

이게 뭔가요? 결과가 동일하잖아요? 제가 코딩을 잘못 한걸까요?

연도별 실현손익을 살펴 보겠습니다.

2011년 실현손익: 0.0

2012년 실현손익: -595.0

2013년 실현손익: 0.0

2014년 실현손익: 6,276.0

2015년 실현손익: -3,644.0

2016년 실현손익: 17,402.0

2017년 실현손익: 55,421.0

2018년 실현손익: 61,328.0

2019년 실현손익: 69,358.0

2020년 실현손익: 428,423.0

2021년 실현손익: 1,777,776.0

2022년 실현손익: 268,412.0

2023년 실현손익: 2,311,870.0

금액이 다소 커졌지만 운 좋게 양도세를 피해갔습니다.

그럼 이번에는 초기투자금이 약 1억 3천만원인 10만달러로 하고 월1천달러씩 투자하는 조건으로 백테스트를 해 보겠습니다.

| QQQ : SCHD(8:2조건) | 양도세 적용전(%) | 양도세 적용후(%) |

| CAGR | 13.8 | 13.7 |

| MDD | -30.3 | -30.3 |

| 총 수익률 | 369 | 369 |

초기투자금액 10만달러, 월1천달러 분할매수

이렇게 투자하니깐 CAGR이 상당히 좋아지네요. 그런데 이번에도 양도세 적용 전후가 거의 차이가 없습니다.

총 양도세는 $689.0 (약 879,838.0원)이 나왔습니다. 생각보다 많은 금액이 아니네요.

연도별 실현수익을 보도록 하겠습니다.

2011년 실현손익: 9,681.0

2012년 실현손익: 1,155.0

2013년 실현손익: 29,913.0

2014년 실현손익: 36,696.0

2015년 실현손익: 23,919.0

2016년 실현손익: 160,644.0

2017년 실현손익: 258,401.0

2018년 실현손익: 290,024.0

2019년 실현손익: 388,760.0

2020년 실현손익: 1,204,760.0

2021년 실현손익: 3,919,926.0

2022년 실현손익: 649,188.0

2023년 실현손익: 4,974,386.0

리밸런싱으로 인해 소모되는 세금이 생각보다 크지가 않네요.

사실 초기금액 1억으로 월 1천만원씩 투자한다는 것은 현실과 그렇게 동떨어진 조건은 아닌 것 같습니다. 대부분 이것보다 더 작은금액을 투자하곤 합니다.

그런데 사람들은 해외 양도세 때문에 마치 큰 손해를 볼거라고 생각을 하더라구요. 실제적으로 이렇게 백테스트 해 보니깐 생각보다 세금이 크지 않다는 사실을 알게 되었습니다.

그런데 나중에 금액이 10억이상 불어난다면 다른 얘기가 되겠죠?

같은 금액으로 초기 금액을 100만달러(약 13억원)으로 설정한다면 양도세 총계는 $12,788.0 (약 16,340,869.0원)가 됩니다.

하지만 백테스트 기간동안 자산은 6.58배로 늘어나며, 초기투자금액 13억에서 86억 7천2백만원 정도로 불어납니다.

이정도 불었는데 양도소득세가 16억원이 많아 보이나요? 저는 양도소득세 때문에 미국주식투자를 하지 못할 것 같지는 않습니다.

지금까지는 자산비율을 동일하게 유지하면서 투자하는 방법으로 백테스트를 하였습니다.

그러면 주식이 올라갈때 더 많이 사고, 떨어질 때 비중을 줄이는 방법인 동적자산배분으로 투자를 한다면 결과가 어떻게 나올까요?

다음 포스트에서 다뤄보도록 하겠습니다.

백테스트 코드

import pandas as pd

from pandas_datareader import data as pdr

import yfinance as yf

yf.pdr_override()

from datetime import datetime

import numpy as np

import matplotlib.pyplot as plt

pd.options.display.float_format = '{:,.2f}'.format

#투자자산

p1 = 'QQQ'

p2 = 'SCHD'

p1비율 = 0.8

def get_div(p):

ticker1 = yf.Ticker(p)

div = ticker1.dividends.tz_localize(None)

return div

매매수수료 = 0.0025

배당소득세 = 0.154

start = datetime(2005, 1, 1)

end = datetime(2023, 12, 31)

초기투자금 = 1000000

매월투자금 = 1000

배당금적용여부 = 1 #1이면 적용, 0이면 미적용

#데이터 가져오기

def get_data(p1, p2, start, end):

df1 = pdr.get_data_yahoo(p1, start, end)

df1.rename(columns={'Adj Close':'p1주가'}, inplace=True)

df2 = pdr.get_data_yahoo(p2, start, end)

df2.rename(columns={'Adj Close':'p2주가'}, inplace=True)

df_ex = pdr.get_data_yahoo('USDKRW=X', start, end) #환율

df_ex.rename(columns={'Adj Close': '환율'}, inplace=True)

df = pd.merge(df1['p1주가'], df2['p2주가'], left_index=True, right_index=True, how='inner')

df = pd.merge(df, df_ex['환율'], left_index=True, right_index=True)

return df

# 세금계산을 위해서 년도별 마지막날 구하기

df_y = get_data(p1, p2, start, end)

df_y['date'] = df_y.index

df_y = df_y.groupby(by=df_y.index.year).last()

li_lastdays = df_y['date'].to_list()

# 배당데이터에 다른 데이터 넣기

def merge_div(p1, p2, start, end):

df = get_data(p1, p2, start, end)

div1 = get_div(p1)

div2 = get_div(p2)

if 배당금적용여부 == 1:

df['배당금1'] = div1

df['배당금2'] = div2

df.fillna(0, inplace=True)

else:

df['배당금1'] = 0

df['배당금2'] = 0

return df

df = merge_div(p1, p2, start, end)

#월말투자금 넣기

df_m = df

df_m['date'] = df_m.index #멀티인덱스로 만들어지기에 별도의 날짜컬럼을 만들고

df_m = df_m.groupby(by=[df.index.year, df.index.month]).last() #매월 마지막날만 필터

li_monthlast = df_m['date'].to_list()

df['투자금'] = 0

for i, m in enumerate(li_monthlast):

if i == 0:

df['투자금'].loc[m] = 초기투자금

else:

df['투자금'].loc[m] = 매월투자금

#MDD 구하기

def get_mdd(col):

window = 252

peak = col.rolling(window, min_periods=1).max()

drawdown = col/peak -1

연도별mdd = drawdown.rolling(window, min_periods=1).min()

mdd = 연도별mdd.min()

return mdd

# 적립식 투자하면서 자산변동 계산

df[['p1주식수', 'p1금액', 'p2주식수', 'p2금액', '합계', '원금누계', '실현손익', '연간양도세']] = 0

for m in range(len(df)):

if m == 0:

df['합계'].iloc[m] = df['투자금'].iloc[m] * (1-매매수수료)

df['p1금액'].iloc[m] = df['합계'].iloc[m] * p1비율

df['p1주식수'].iloc[m] = df['p1금액'].iloc[m] / df['p1주가'].iloc[m]

df['p2금액'].iloc[m] = df['합계'].iloc[m] - df['p1금액'].iloc[m]

df['p2주식수'].iloc[m] = df['p2금액'].iloc[m] / df['p2주가'].iloc[m]

df['원금누계'].iloc[m] = df['투자금'].iloc[m]

df['실현손익'].iloc[m] = 0

else:

df['합계'].iloc[m] = df['투자금'].iloc[m] * (1-매매수수료) + \

(df['p1주가'].iloc[m] * df['p1주식수'].iloc[m-1]) + (df['p2주가'].iloc[m] * df['p2주식수'].iloc[m-1]) + \

(df['배당금1'].iloc[m] * df['p1주식수'].iloc[m-2] + df['배당금2'].iloc[m] * df['p2주식수'].iloc[m-2]) * (1 - 배당소득세)

# 매월 리밸런싱 할 때는 주식수가 변하지만

if df['투자금'].iloc[m] > 0:

df['p1금액'].iloc[m] = df['합계'].iloc[m] * p1비율

df['p1주식수'].iloc[m] = df['p1금액'].iloc[m] / df['p1주가'].iloc[m]

df['p2금액'].iloc[m] = df['합계'].iloc[m] - df['p1금액'].iloc[m]

df['p2주식수'].iloc[m] = df['p2금액'].iloc[m] / df['p2주가'].iloc[m]

# 리밸런싱을 안 하는 날에는 주식수가 고정

else:

df['p1주식수'].iloc[m] = df['p1주식수'].iloc[m-1]

df['p1금액'].iloc[m] = df['p1주식수'].iloc[m] * df['p1주가'].iloc[m]

df['p2주식수'].iloc[m] = df['p2주식수'].iloc[m - 1]

df['p2금액'].iloc[m] = df['p2주식수'].iloc[m] * df['p2주가'].iloc[m]

df['원금누계'].iloc[m] = df['원금누계'].iloc[m - 1] + df['투자금'].iloc[m]

# 매월 리밸런싱 할때 실현손익 구하기

if df['투자금'].iloc[m] > 0 and m > 0:

for j in range(1, 33):

if df['투자금'].iloc[m-j] > 0:

if df['p1주식수'].iloc[m] < df['p1주식수'].iloc[m-j]:

df['실현손익'].iloc[m] = (df['p1주식수'].iloc[m-j]-df['p1주식수'].iloc[m]) * \

(df['p1주가'].iloc[m] - df['p1주가'].iloc[m-j]) - \

(df['p1주식수'].iloc[m-j]-df['p1주식수'].iloc[m]) * df['p1주가'].iloc[m] * 매매수수료

if df['p2주식수'].iloc[m] < df['p2주식수'].iloc[m - j]:

df['실현손익'].iloc[m] = (df['p2주식수'].iloc[m-j]-df['p2주식수'].iloc[m]) * \

(df['p2주가'].iloc[m] - df['p2주가'].iloc[m-j]) -\

(df['p2주식수'].iloc[m-j]-df['p2주식수'].iloc[m]) * df['p2주가'].iloc[m] * 매매수수료

break

else:

df['실현손익'].iloc[m] = 0

# 실현손익으로 양도소득세 계산 및 합계, 주식금액을 양도소득세를 제외한 금액으로 정정

if df.index[m] in li_lastdays:

연간실현손익 = df['실현손익'].loc[str(df.index[m])[:4]].sum() * df['환율'].iloc[m] #원화로 변환

print(f'{str(df.index[m])[:4]}년 실현손익: {round(연간실현손익,0):,}')

if 연간실현손익 >= 2500000:

df['연간양도세'].iloc[m] = ((연간실현손익 - 2500000) * 0.22)/df['환율'].iloc[m] #달러로 변환

print(f"{df['연간양도세'].index[m]}연간양도세 : {df['연간양도세'].iloc[m]}")

df['합계'].iloc[m] = df['투자금'].iloc[m] * (1 - 매매수수료) + \

(df['p1주가'].iloc[m] * df['p1주식수'].iloc[m - 1]) + (

df['p2주가'].iloc[m] * df['p2주식수'].iloc[m - 1]) + \

(df['배당금1'].iloc[m] * df['p1주식수'].iloc[m - 2] + df['배당금2'].iloc[m] *

df['p2주식수'].iloc[m - 2]) * (1 - 배당소득세) - df['연간양도세'].iloc[m]

df['p1금액'].iloc[m] = df['합계'].iloc[m] * p1비율

df['p1주식수'].iloc[m] = df['p1금액'].iloc[m] / df['p1주가'].iloc[m]

df['p2금액'].iloc[m] = df['합계'].iloc[m] - df['p1금액'].iloc[m]

df['p2주식수'].iloc[m] = df['p2금액'].iloc[m] / df['p2주가'].iloc[m]

df = df[['p1주가', 'p1주식수', 'p1금액', '배당금1', 'p2주가', 'p2주식수', 'p2금액', '배당금2', '투자금', '합계', '원금누계', '실현손익', '환율', '연간양도세']]

# 2가지 자산의 누적수익률을 비교하기 위해 백분율로 표현

df['주가백분율1'] = df['p1주가'] / df['p1주가'].iloc[0]

df['주가백분율2'] = df['p2주가'] / df['p2주가'].iloc[0]

df['전략백분율'] = df['합계'] / df['원금누계']

df.dropna(inplace=True)

#CAGR

diff = df.index[-1].year - df.index[0].year

cagr_etf1 = (df['p1주가'].iloc[-1] / df['p1주가'].iloc[0]) ** (1 / diff) - 1

cagr_etf2 = (df['p2주가'].iloc[-1] / df['p2주가'].iloc[0]) ** (1 / diff) - 1

cagr_전략 = (df['합계'].iloc[-1] / df['합계'].iloc[0]) ** (1 / diff) - 1

cagr_전략_실질 = (df['합계'].iloc[-1] / df['원금누계'].iloc[-1]) ** (1 / diff) - 1

cagr = f'CAGR(ETF1) : {round(cagr_etf1, 3)} / CAGR(ETF2) : {round(cagr_etf2, 3)} / ' \

f'CAGR(전략) : {round(cagr_전략, 3)} CAGR(실질전략) : {round(cagr_전략_실질, 3)}'

print(cagr)

#MDD구하기

mdd_etf1 = get_mdd(df['p1주가'])

mdd_etf2 = get_mdd(df['p2주가'])

mdd_전략 = get_mdd(df['합계'])

mdd_t = f'MDD({p1}) : {round(mdd_etf1,3)} / MDD({p2}) : {round(mdd_etf2,3)} / MDD(전략) : {round(mdd_전략,3)}'

print(mdd_t)

ETF1수익률 = df['p1주가'].iloc[-1]/df['p1주가'].iloc[0] - 1

ETF2수익률 = df['p2주가'].iloc[-1]/df['p2주가'].iloc[0] - 1

전략수익률 = df['합계'].iloc[-1]/df['투자금'].sum() - 1

print(f'{p1} 수익률 : {round(ETF1수익률,2)}')

print(f'{p2} 수익률 : {round(ETF2수익률,2)}')

print(f'전략 수익률 : {round(전략수익률,2)}')

print(f'양도소득세 총계 : ${round(df["연간양도세"].sum(),0):,} (약 {round(df["연간양도세"].sum()*df["환율"].iloc[-1],0):,}원)')

#그래프로 표현하기

plt.rcParams['figure.figsize'] = (16, 9)

plt.plot(df.index, df['주가백분율1'], color='blue', label=p1)

plt.plot(df.index, df['주가백분율2'], color='green', label=p2)

plt.plot(df.index, df['전략백분율'], color='red', label='strategy')

plt.grid(True)

plt.legend(loc='best')

plt.title(f'{p1} {p2} {round(p1비율*10,0)}:{round((1-p1비율)*10,0)} Static Ratio Invest')

plt.show()

#엑셀파일로 만들기

df.to_excel(f'정적분배 백테스트(세금포함, {p1}({round(p1비율*10,0)}) {p2}({round((1-p1비율)*10,0)}) CAGR {round(cagr_전략_실질*100,1)} '

f'MDD {round(mdd_전략*100,1)}).xlsx')

'파이썬(Python) > 파이썬으로 투자실험' 카테고리의 다른 글

| 미국ETF SPY와 TLT의 자산배분 백테스트 (0) | 2024.04.19 |

|---|---|

| 미국ETF 동적자산분배로 투자하면 수익률이 올라갈까? (1) | 2024.04.17 |

| SCHD를 QQQ와 함께 자산분배해서 투자하면 수익률이 괜찮을까? (1) | 2024.04.12 |

| 미국 배당성장ETF SCHD로 적립식 투자를 하면 10년 후에 수익률이 어떻게 될까?(SCHD 적립식 투자 백테스트 배당금 포함) (2) | 2024.04.10 |

| 파이썬으로 미국주식 배당금 데이터 가져오기 (TypeError: Cannot join tz-naive with tz-aware DatetimeIndex) (0) | 2024.04.08 |

댓글